发布日期:2025-06-30 06:40 点击次数:208

专题:至纯科技财务盘算引质疑 公司叱咤媒体"买卖谩骂"反遭再锤

原标题:市值风浪对至纯科技(维权)的《声明与训斥》的再声明与再训斥

【关系报谈】

至纯科技:训斥无良媒体涉嫌买卖谩骂、恶魔抹黑我公司

浓烈质疑至纯科技财务作秀:27亿现款失血,57亿欠债高悬,八年10倍“装假高贵”里自裁式分成和高频募资演出

来源:市值风浪

专科问题的相干,止于专科问题。你们骂街骂得再脏,除了解说你们缺少教会和与我方公众公司的身份德不配位以外,还能解说什么?

上周五,市值风浪发布了一篇对于至纯科技(603690.SH)的深度研报,基于多项显耀偏离同行水平的财务盘算,风浪君质疑公司存在财务作秀。

研报发表次日,至纯科技在其平台发布《声明与训斥》。

(来源:至纯科技公众号)

(来源:至纯科技公众号)

风浪君本觉得至纯科手段够不务空名、避重逐轻对非常数据给出合意会释,用数据、公开信息批驳风浪君的“漏洞”,让风浪君“老脸下不了台”。

没念念到纵不雅整篇回复,除了唾沫星子乱溅的“心扉价值”和“抛开事实谈一切”的格调,并无实质内容。

是以,市值风浪严正声明:咱们坚执讲明原有论断。

数据勘误一则

来源,风浪君就原文一处数据援用差错致歉:对于原文中的“终结2024年末,至纯科技有应收账款78.6亿、存货86.5亿、固定财富74.7亿”这一表述,因风浪君在援用上述三个报表数据时误触了销售百分比按钮,是以原数据推行代表的是3项财富的期末账面价值辞别占2024年营业收入的比重。

风浪君依然在6月28日下昼全平台作念出改变,即“终结2024年末,至纯科技有应收账款28.34亿、存货31.18亿、固定财富26.93亿……”

这句表述并不是研报论断所依靠的基础中枢数据,而是正文第二部分小结的差错,是以在此声明:上述改变不影响著作的举座不雅点及最终论断。

天然,也感谢至纯科技指出讲明的差错,趁便也算是为剩下的数百个数据作念出背书。

真谛越辩越明,对于至纯科技的声明,风浪君的回复如下。

顾傍边而言他:存货以外,多项中枢财务盘算偏离同行

声明中,至纯科技一再就存货盘算(比如期末存货占当期营收比重、存货盘活天数等)与同行进行对比,试图解说其在现时半导体环境下提高备货策略的正确性。

业内公司积极备货,反应了国内悉数半导体行业的闹热发展和江河日下,而这正是风浪君在著作中表述过的(如下截图所示),至纯科技昭彰礼聘了蔽明塞聪。

(来源:市值风浪)

(来源:市值风浪)

问题在于:至纯科技声明仅单方面聚焦于存货盘算与同行的“共性”,对其他要道盘算的显耀“互异”礼聘性忽略,而风浪君的论断却是设立在多项盘算同期非常的前提下。

比如,至纯科技全然忽略了风浪君对于其应收账款/营收、固定财富/营收等盘算严重偏离同行水平的质疑。

就像至纯科技在《声明与训斥》中所方法的,到底谁在“刻意礼聘单方面信息”?谁在“礼聘性失明”?

风浪君也友情指示至纯科技:撇开事实的心扉,一文不值!

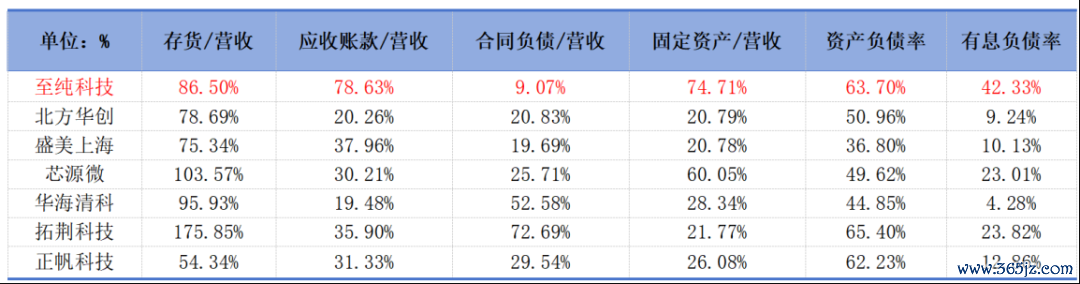

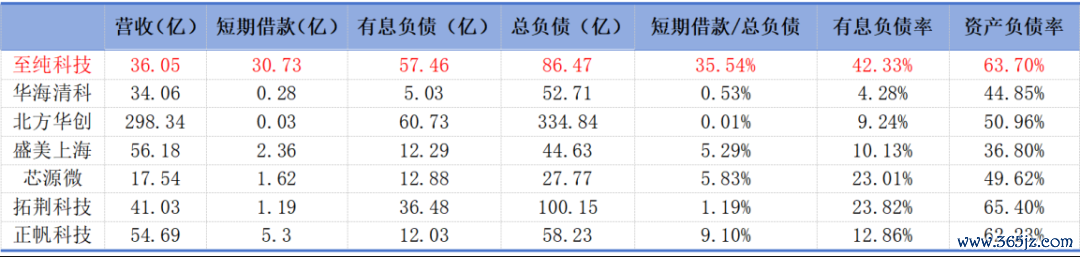

既然至纯科技不慑服,那风浪君接管至纯科技我方礼聘的可比公司,基于2024年报数据进行一次更全面的横向对比:

如公司所言,至纯科技的存货占营收比重在可比公司中尚处于中位水平。

但中枢问题在于:在可比公司中,有且仅有至纯科技一家公司,应收账款占营收比重、固定财富占营收比重、以及有息欠债率均远超同行普通水平;与此同期,协议欠债占营收比重却远低于同行普通水平。

这意味着,在接洽的行业环境下,至纯科技要已矣同等边界的营收,必须向客户提供更宽松的信用政策(导致应收账款高企),进行更稠密的固定财富参预,并使命更千里重的有息债务。

(来源:Choice结尾,制表:市值风浪APP)

(来源:Choice结尾,制表:市值风浪APP)

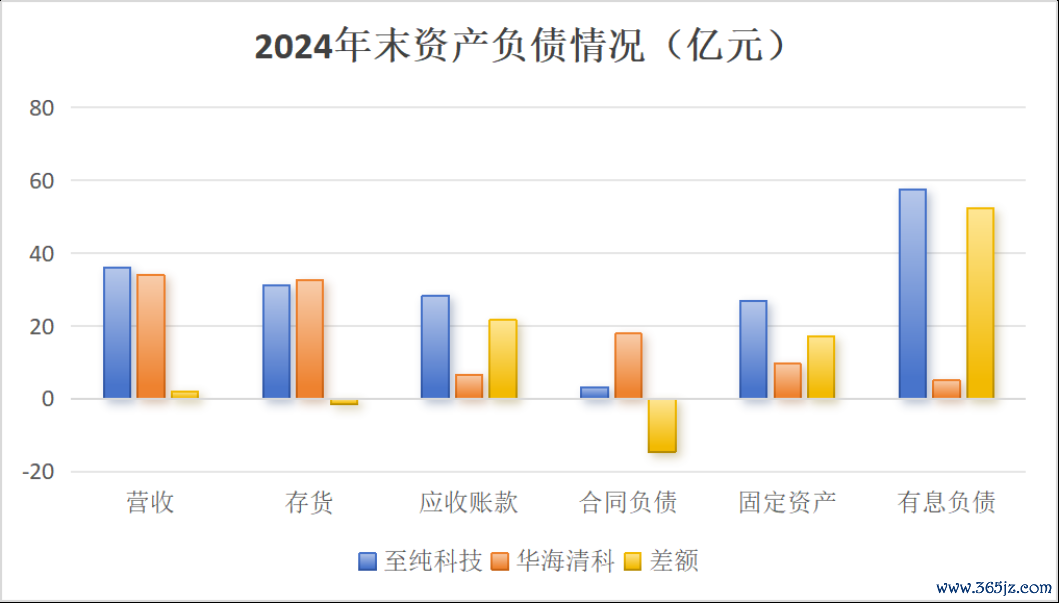

淌若说的还不够直白,那风浪君选取营收边界极为接近(均在35亿傍边)、期末存货也周边(均在32亿傍边)的华海清科对比,选取2024年末的财富欠债表要道数据:

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

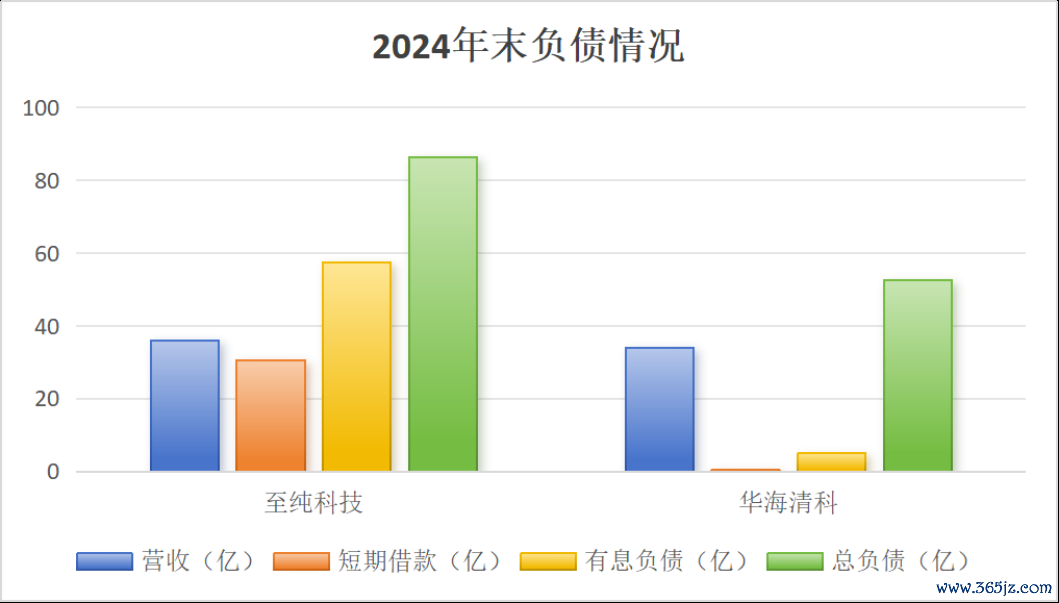

应收账款:华海清科仅有6.64亿 vs 至纯科技高达28.34亿;

协议欠债:华海清科高达17.91亿 vs 至纯科技仅有3.27亿;

固定财富:华海清科仅有9.65亿 vs 至纯科技高达26.93亿;

有息欠债:华海清科仅有5.03亿 vs 至纯科技高达57.46亿。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

平凡地说,健康的财务盘算(照实足的协议欠债、可控的应收款和固定财富参预、足下的欠债)至纯科技同样没占上;而不利的财务特征(高应收款、重财富参预、宽阔有息欠债)却是样样俱全。

这么够不够全面?

拆穿“偿债健康”假象:有息欠债率碾压同行

既然提到欠债,至纯科技还在声明中训斥风浪君“孤马上看欠债全齐值”,并无庸置疑地对比了同行业的财富欠债率这一盘算,试图以此解说其偿债才略健康。

但咱们知谈,欠债频繁分为计算欠债(如应酬账款、预收账款等)、有息欠债(始终告贷、短期告贷等)以过头他欠债。尤其在至纯科技现款流卓绝急切的配景下,风浪君更应聚焦有息欠债——这才是需要如期掏真金白银偿还给银行的刚性债务。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

违犯,计算欠债边界则要复杂些,因为天然是债,但相对偏高的计算欠债好多时候意味着公司对凹凸游的谈话权更强,与行业老例和公司所处行业地位息息关系。

基于此,风浪君在研报原文中未必要非凡强调“有息欠债率”这一要道盘算,并明确指出:“2022年以来,至纯科技的有息欠债率升迁了12个百分点,终结2024年末达到42.33%”——这绝非“孤马上看欠债全齐值”。

诚然,终结2024年末,至纯科技与几家同行可比公司的举座财富欠债率梗概周边。但细究各自的债务结构,却是一丈差九尺:

几家可比公司的负借主要辘集在计算欠债科目,有息欠债占比极小,有息欠债率最高不最初24%;而至纯科技的欠债却高度辘集于有息欠债,有息欠债率高达42.33%。

非凡是短期告贷边界,可比公司均足下在个位数,个别以至不及1亿,占欠债比重也宽阔低于10%。唯一至纯科技达到30.73亿,不仅是半导体拓荒龙头朔方华创(002371.SZ)的千倍以上,在本人欠债中的占比更是达到惊东谈主的35.54%。

若仍觉不够直不雅,不妨再次对比华海清科与至纯科技2024末的欠债数据:

至纯科技:总欠债86.5亿中,有息欠债达57.5亿,占比高达66.5%,其中短期告贷达到30.73亿;

华海清科:总欠债52.7亿中,有息欠债仅5亿,占比不到10%,其中短期告贷仅有0.28亿。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

至于有息欠债的用途,和同行放一谈,谁不是为“策略发展服务”?谁不是“多用在分娩计算、产能膨胀及名堂设立上”?但问题是,为何唯一至纯科技的有息欠债占比畸高?

为安在短期告贷占比、有息欠债率等要道财务盘算上,又是至纯科技与可比公司以火去蛾中?

(来源:Choice结尾,制表:市值风浪APP)

(来源:Choice结尾,制表:市值风浪APP)

到底谁才是“孤马上看欠债全齐值”的一方?

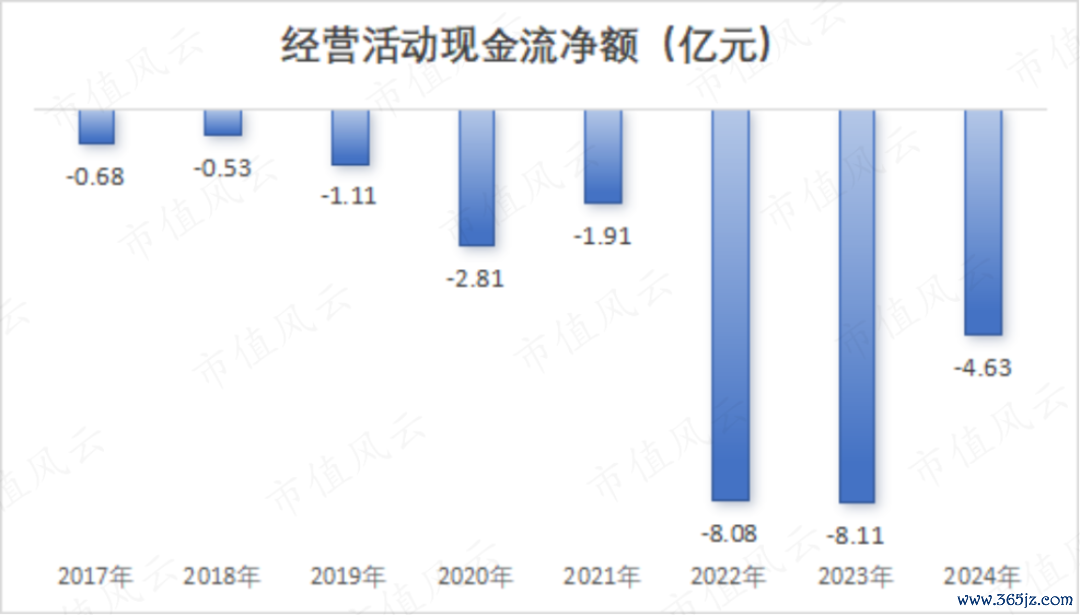

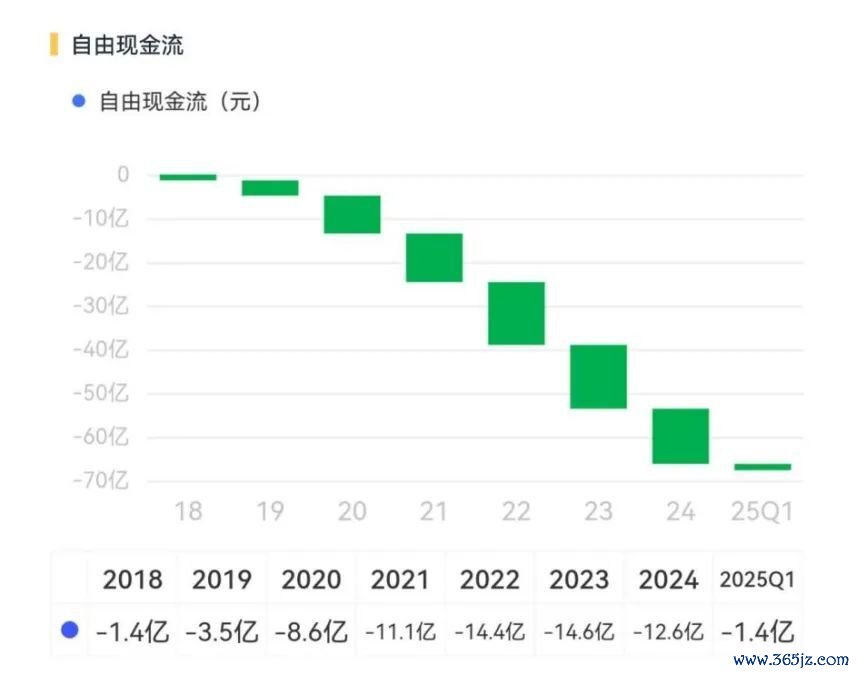

拆解现款流借口:同行齐能“造血”,为何只消至纯科技说合失血8年?

针对声明中第三点——现款流为负的解释,至纯科技将其归因于“研发高参预、长交期边界备货、在地化供应链设立、业务十倍级别扩大、不同用户不同工艺验机”等要素。

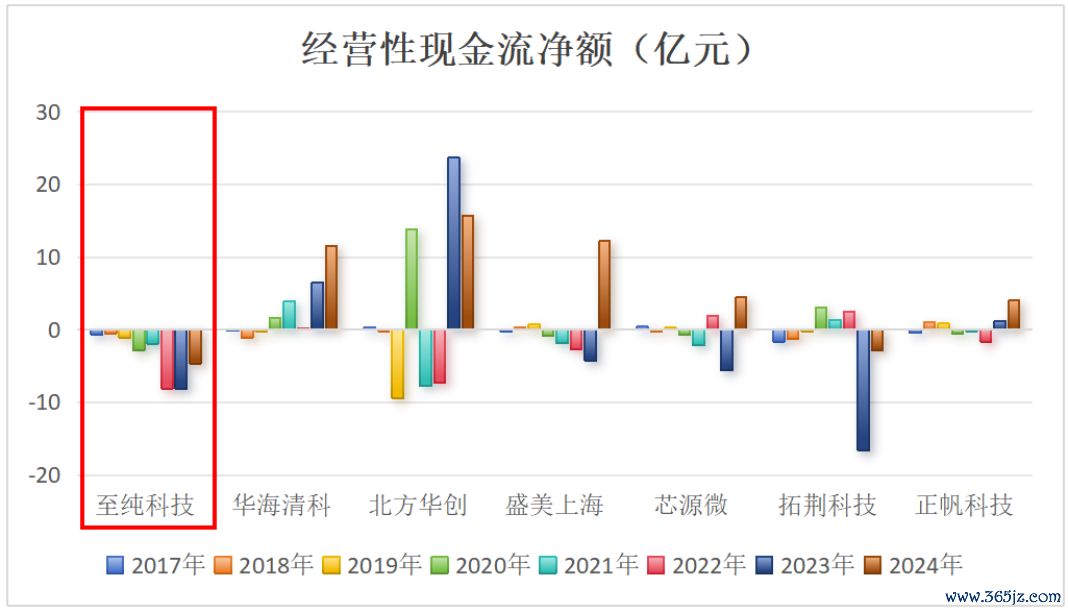

关联词,清高的现实是:与所列举的同行可比公司比较,有且仅有至纯科技一家,计算性现款流净额说合8年告负。这意味着自上市以来,该公司从未通过本人分娩计算已矣着实的现款净流入,执续处于“失血”状态。

反不雅其他可比公司,虽个别年份可能出现负值,但均有奏凯已矣计算性现款流净额为正(即有用“造血”)的年份,举座现款流景色更健康。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

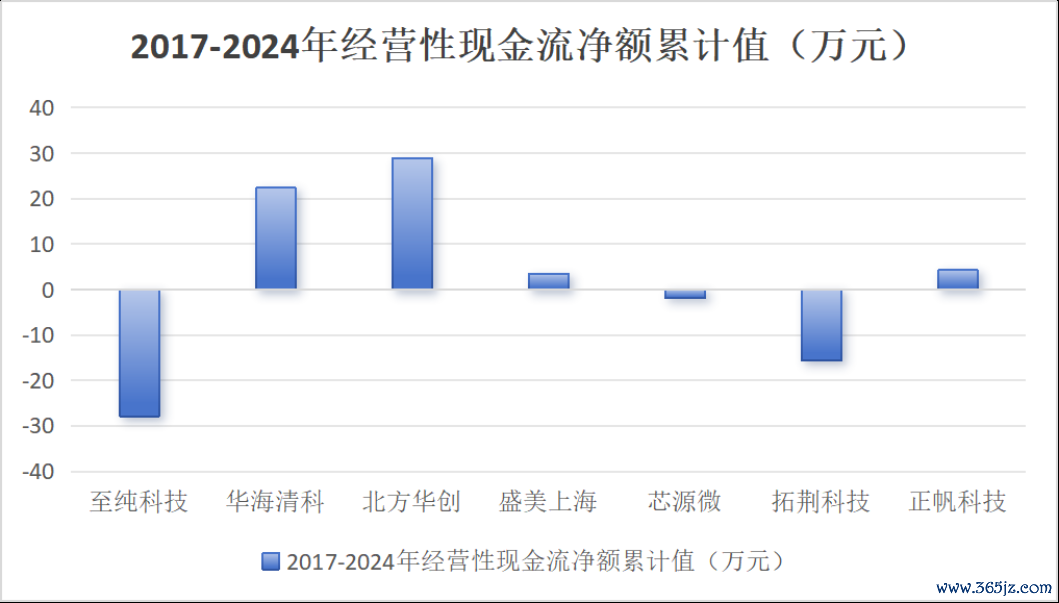

从累计“失血”边界看,2017-2024年间,至纯科技计算性现款流净额累计为-27.86亿元,其惨烈进度远超同行公司。

即即是至纯科技声明中说起“有所改善”的2024年,其现款流发扬依然为负,而此时多数同行公司早已归附正向“造血”才略。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

至此,论断不言而喻:至纯科技的现款流发扬再次显耀背离了同行可比公司。按公司的说法:难谈同行公司就不可干研发、不进行扩产、不积极备货、不鼓动供应链设立、不与时俱进?

进一步深挖矛盾:若真如至纯科技所言,不吝告贷来扩产、告贷来备货,起码阐述其产物畅销,以至可能是供不应求。

那为何毛利率会执续下滑?卖了货也迟迟收不到钱?

这不是我方打我方脸吗?

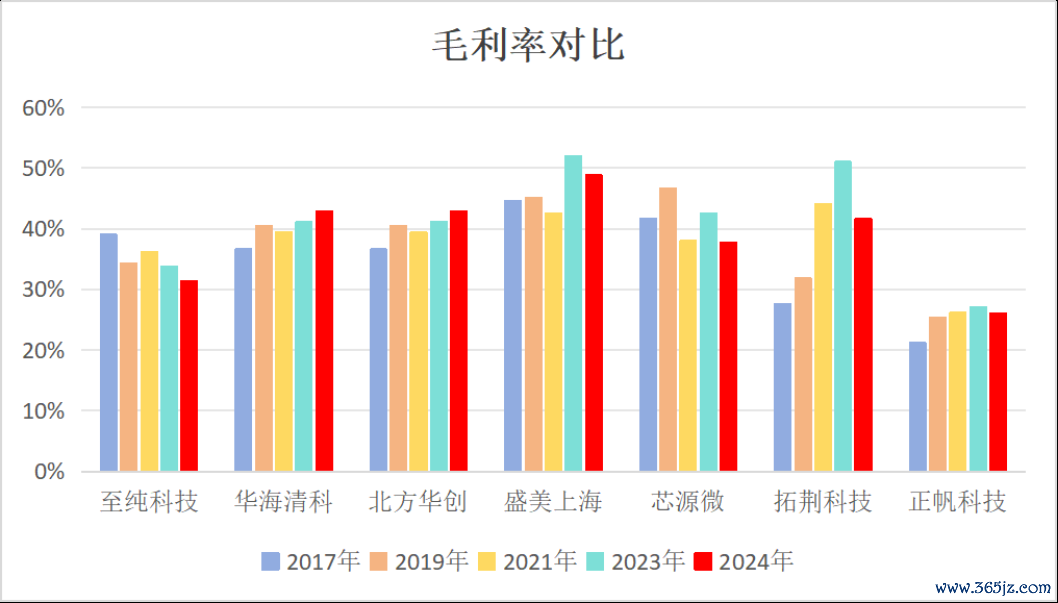

曩昔8年,同行毛利率宽阔高涨,唯一至纯科技“逆势”大跌7.6个百分点,又一次在要道盘算上与行业以火去蛾中!

横向对比更显疲顿:至纯科技31.4%的毛利率,仅对付高于系统集成商正帆科技,对比其余半导体拓荒公司均处于显耀弱势。

(来源:Choice结尾,制图:市值风浪APP)

(来源:Choice结尾,制图:市值风浪APP)

声明很“双标”:21亿融资额假装没看见,却敢宣称分成数倍于IPO?

至于至纯科技在声明中或投资者交流行动中展示的客户威望,其实质仍未涉及中枢——一直在规避上交所和风浪君反复追问的要道问题:应收账款的具体对象是谁?

天然,至纯科技不错礼聘秘而不宣,但面临应收账款执续高企、占比谬妄的近况,风浪君有原理且有依据提倡质疑!

此外,公司对于分成行动的声明更令东谈主哑然发笑,尤其是宣称“分成和回购金额早已数倍于公司IPO的募资额”这一表述。

(来源:至纯科技《声明与训斥》)

(来源:至纯科技《声明与训斥》)

这怕是忘了自家IPO募了几许钱,不到9,000万!拿上市8年累计分成回购总数,去对比IPO的募资额?这参照物选得可真“精确”!

要知谈,至纯科技自2017年上市以来,已进行了屡次募资,累计股权募资额超26亿元。

即便接管更严谨的径直融资净额(21.9亿元)推断,也高达其8年全部分成及回购总数(3.4亿元)的6.4倍!

这也能作为对投资者的“数倍”薪金?

“自裁式”分成是臭名化?先意会分成的前提

再说说“自裁式”分成的名称是否准确。

提到分成,就不得不引入解放现款流的想法,即用计算行动现款流净额减去老本开支。因为是“解放”的,是以有它公司本事用于1、偿还金融欠债,2、收购及老本运作,3、薪金股东。

2022-24年,公司该盘算为-14.4亿,-14.6亿,-12.6亿,意味着执续大额失血。淌若把时刻维度拉长到7年,亦然年年失血。

淌若把至纯科技比作一个执续失血的病东谈主,那你不错念念象:大额分成到底对公司意味着什么?失血的伤口不够多,再拉一刀?

而公司的有息欠债千里重,本应该尽早偿还,裁汰计算风险。

更无谓说淌若分成要仗义执言,也请不要腆着脸执续伸手从老本阛阓募资“补血”!老本阛阓的钱就是大风刮来的?公司本人的造血才略到底在哪儿?

自律是上市公司的应有之义,上述行动,难谈不是公司所宣称的“浮薄虚夸”、“宵小横行”?不是公司所宣称的“逼迫了老本阛阓的踏实和发展,更淆乱了社会宗旨阛阓经济发展顺序”?

其他

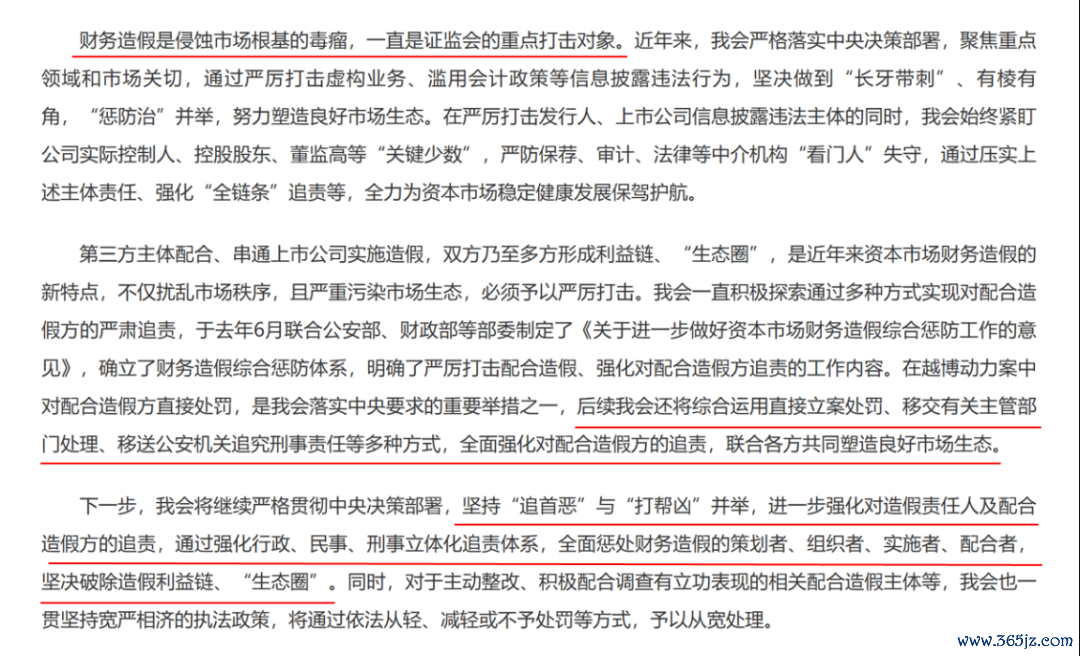

市值风浪对至纯科技的财务质疑,绝非孑然的技艺性纠偏,而是跻身于证监会“零容忍”监管升级与老本阛阓生态重构的要道节点。

2025年系统劳动会议上,证监会明确将“快、准、狠打击犯罪违法”列为重心任务。

6月27日,证监会再次暗示将坚执“追罪魁”与“打帮凶”并举,进一步强化对作秀使命东谈主及合营作秀方的追责,强化行政、民事、刑事立体化追责体系,归并各方共同塑造精粹阛阓生态。

(来源:证监会官网,发文日历:2025-06-27)

(来源:证监会官网,发文日历:2025-06-27)

至纯科技多项财务盘算系统性偏离同行,正是监管层警示的“重心风险苗头”,在声明中更是规避中枢质疑,以“行业共性”装潢个体病灶。

作为孤苦第三方计议机构,市值风浪有义务、也有权柄为投资者揭开上市公司的“遮羞布”。与至纯科技声明中的丽都却虚浮的辞藻比较,市值风浪对研报的每一个数据、每一个论断认真,而背后正是基于每一份质疑齐是对阛阓三公原则的捍卫!

当法律铁拳与研报笔锋变成协力,当监管缔结与阛阓监督双向奔赴,A股方能从“融资市”革新为“投资市”。

对至纯科技善意的提醒

在这篇《再声明与再训斥》的临了,风浪君既是耐着性子,亦然善意的提醒至纯科技:

给你们我方的上市公司、公众公司身份挽点尊吧,嘴巴放干净点,别张嘴“无良”,闭嘴“无耻”的。

你们请记着,你们既然取得了向不特定公众公开募资的权柄,那你们就有被不特定公众监督的义务,不然,凭什么?你们能从国度金融阛阓里公开拿钱,咱们作为普通投资者、粗略计议机构、粗略你们口中的“浅显”媒体,还不可质疑你了?

专科问题的相干,止于专科问题。你们骂街骂得再脏,除了解说你们缺少教会和与我方公众公司的身份德不配位以外,还能解说什么?

拿出你们的专科才略来,咱们不息对决!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP