发布日期:2025-07-01 06:15 点击次数:208

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

内需柔柔复原相沿制造业PMI回升

2025年6月PMI数据点评

开头:洞察宏不雅

文:财信酌量院 宏不雅团队 李沫 伍超明

事件:2025年6月份,中国制造业采购司理指数(PMI)为49.7%,比上月栽植0.2个百分点;中国非制造业商务活动指数为50.5%,比上月回升0.2个百分点;轮廓PMI产出指数为50.7%,比上月回升0.3个百分点。

正文

一、内需柔柔复原相沿制造业PMI回升,但脆弱性较高

6月份制造业PMI 为49.7%,较上月栽植0.2个百分点(见图1),外部冲击不笃定性松开、存量策略加速落地显效以及内需柔柔复原均酿成相沿。但制造业PMI畅达三个月低于50%枯荣线,响应出洋内经济复原基础仍待清醒,内需复原的脆弱性较高。瞻望7月份制造业PMI濒临一定季节性下行压力,但受益于中好意思营业公约的进一步笃定以及存量策略落地提速的共同相沿,7月份PMI有望保握沉稳,但仍在50%枯荣线下方的概率偏大。细技俩标呈现以下特征。

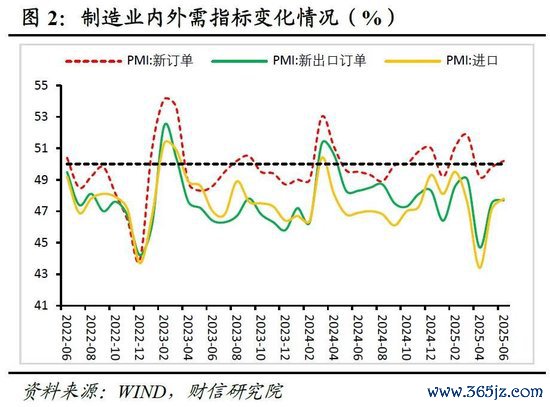

(一)供需双双改善,内需相沿增强。6月份坐褥指数和代表需求的新订单指数分歧为51.0%和50.2%,分歧较上月栽植0.3和0.4个百分点。供需指数回升幅度基本相配,新订单指数重回枯荣线上方,标明受益于外部不笃定性松开、里面需求柔柔回升,制造业供需衔尾有所改善。从需求里面看,表里需均回升,内需改善更多。本月新出口订单指数为47.7%,较上月栽植0.2个百分点(见图2),证明受企业“抢出口”动能仍强相沿,出口订单对制造业总需求的牵累作用络续松开。但本月新出口订单回升幅度低于新订单指数,证明内需对总需求的相沿作用角落回升更多,是制造业需求回暖的主要孝敬力量。

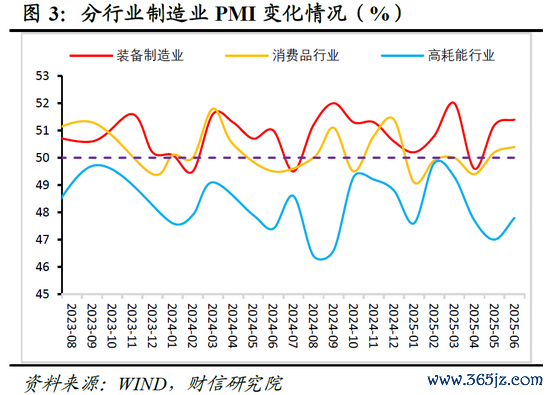

(二)上中下贱行业PMI均回升,高耗能行业PMI络续收缩。分行业看,6月份装备制造业、糟践品制造业、高耗能行业PMI分歧为51.4%、50.4%和47.8%,较上月栽植0.2、0.2和0.8个百分点,受外部不笃定性松开提振微不雅主体预期和信心影响,上中下贱行业景气度均回升,而高耗能行业角落回升最多,或主要源于存量策略加速落地,对国内投资需求酿成相沿。但高耗能行业PMI畅达24个月处于收缩区间,响应出洋内房地产阛阓低迷的牵累较强,内需复原基础仍待进一步清醒。

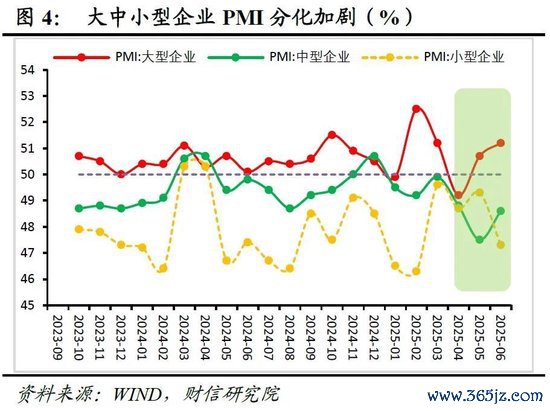

(三)大中小企业PMI分化加重,袖珍企业PMI再回落。分企业领域看,6月份大型、中型、袖珍企业PMI分歧为51.2%、48.6%和47.3%,分歧较上月栽植0.5、栽植1.1和回落2.0个百分点,“大型企业膨胀加速、中袖珍企业握续收缩”的分化特征有所加重(见图4),这主要源于基建需求开释对大型企业的提隆盛用更强,而关税税率本色性栽植对中小企业出口的冲击较大。瞻望跟着抢出口效应松开,瞻望下半年关税栽植导致的出口下行压力将逐步涌现,对中小企业出口和工作的冲击或进一步加大,策略宜加大稳工作稳企业力度。

(四)瞻望6月PPI约增长-3.4%,全年延续负增姿首概率偏大。6月主要原材料购进价钱指数和出厂价钱指数分歧为48.4%和46.2%,均较上月栽植1.5个百分点,主要源于地缘政事风险升温导致国外原油价钱高涨较多,但两者均络续处于收缩区间,内需不及照旧主要牵累。瞻望6月份PPI环比将络续为负(见图5),同比降幅扩大至-3.4%傍边,全年延续负增姿首概率偏大。

二、服务业PMI略有放缓,房地产对蛊惑业的牵累松开

6月非制造业商务活动指数录得50.5%,较上月栽植0.2个百分点。分行业看:

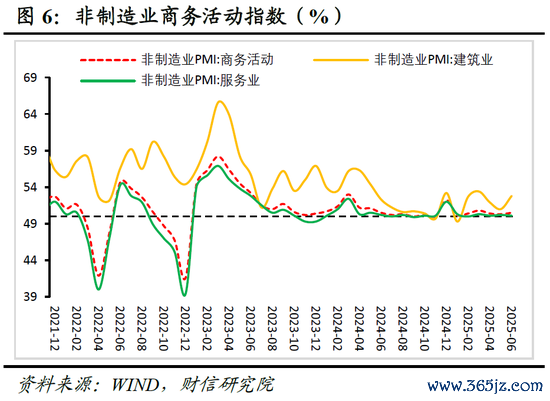

(一)假期相沿消退导致服务业PMI膨胀略有放缓。6月服务业PMI指数录得50.1%,较上月回落0.1个百分点(见图6),服务业膨胀略有放缓,假期相沿消退是主要原因,但坐褥性服务业景气度有所回升。具体看,住户出行关系的零卖、交通运载以及住宿餐饮等行业景气度均出现回落;电信播送、货币金融等坐褥性服务业PMI均位于60%以上的高景气区间,相沿作用彰着。瞻望跟着一揽子促糟践、稳楼市、振股市策略加力显效,服务业PMI有望延续向好态势,但房地产和住户收入改善均是慢变量,服务业PMI回升幅度不宜高估。

(二)房地产牵累松开相沿蛊惑业PMI回升,基建照旧蛊惑业膨胀主力。6月蛊惑业PMI指数较上月栽植1.8个百分点至52.8%(见图6),但代表基建需求的土木匠程蛊惑业PMI较上月下跌4.2个百分点至56.7%,迤逦标明房地产牵累松开助力蛊惑业PMI的角落回升。但从十足值看,土木匠程蛊惑业PMI畅达3个月处于55%以上的高景气区间,标明基建施工络续保握韧性,是蛊惑业景气度保管膨胀的主要相沿。而土木匠程蛊惑业PMI十足值高于蛊惑业PMI较多,指向房地产蛊惑业PMI可能络续处于50%以下的收缩区间,房地产阛阓低迷牵累景况并未发生篡改。往后看,瞻望财政加紧用好用足既定政府债券额度,将对基建投资酿成较强相沿,蛊惑业PMI有望沉稳开动,但房地产低迷牵累短期难改。

三、讲究:受外部不笃定松开、国内存量策略加速落地、国内需求柔柔复原等共同影响,6月份制造业PMI栽植0.2个百分点至49.7%。但制造业和高耗能行业PMI络续处于收缩区间、服务业PMI耽搁在枯荣线近邻、袖珍企业PMI大幅回落以及价钱指数握续收缩,均指向内需回升的脆弱性较高,国内经济复原基础仍待清醒。往后看,瞻望7月份制造业PMI濒临一定季节性下行压力,但受益于中好意思营业公约的进一步笃定以及存量策略落地提速的共同相沿,7月份PMI有望保握沉稳,但仍在50%枯荣线下方的概率偏大。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之见解,并不虞味着赞同其不雅点或证据其形容。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

新浪声明:此音信系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之见解,并不虞味着赞同其不雅点或证据其形容。著述内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨赐