发布日期:2025-07-18 04:37 点击次数:61

(开端:invest wallstreet)

摩根士丹利觉得,泡泡玛特上半年头步销售额和利润折柳逾越其预估8%和20%,大中华区和亚太地区是超预期的要道市集。大摩将认识价从302港元上调至365港元。固然预期短期内可能濒临赢利了结压力,但觉得养息后将为遥远投资者提供良机,仍具"引东说念主平定的高涨空间"。

在泡泡玛特公布上半年头步事迹论说之后,摩根士丹利称,事迹发达远超预期,增长弧线愈发笔陡。沟通到股价年内仍是大幅攀升,大摩觉得短期或濒临赢利了结压力,但会再迎新高。

7月17日,据追风交游台音信,摩根士丹利发布泡泡玛特2025年上半年齿迹解读论说称,销售额和利润折柳比大摩预估逾越8%和20%。

泡泡玛特7月15日发布的初步事迹论说表示,上半年销售额同比增长不低于200%,养息后净利润同比暴增不低于350%。

大摩在论说中称,泡泡玛特事迹增长弧线呈现加快笔陡态势,大中华区和亚太地区是超预期的要道市集。基于苍劲的事迹发达,大摩大幅上调销售额、净利润预测。

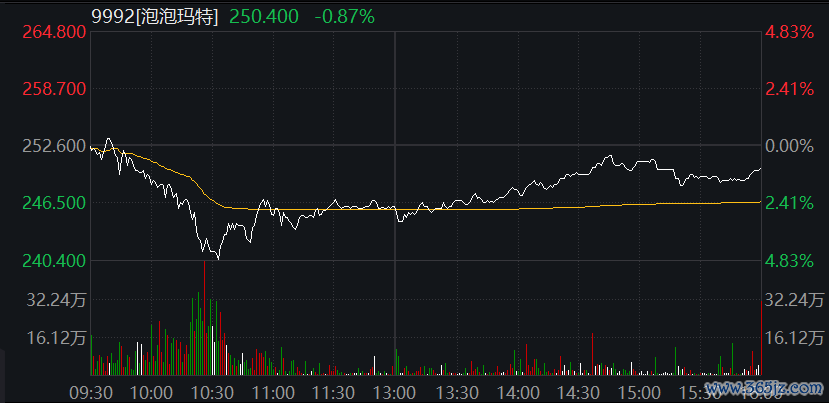

自从7月15日公布初步事迹论说之后,泡泡玛特股价流通两个交游下降,7月16日大幅下降超4%,今天延续跌势,收跌0.87%,盘中一度跌近5%。

不外,大摩预期,短期内股价将立异高,随后可能出现动量投资者的赢利了结动作。大摩将泡泡玛特认识价从302港元上调21%至365港元,并觉得基于上调后的预估,泡泡玛特仍具有“引东说念主平定的高涨空间”。

事迹发达:增长弧线愈发笔陡

大摩估算的具体数据表示:

上半年销售额达到137亿元东说念主民币,同比增长200%;

毛利率为70.9%,同比提高6.8个百分点;

销售及措置用度率为29.8%,同比下降9.9个百分点;

买卖利润率达到41.1%,同比大幅提高16.7个百分点;

净利润43.75亿元东说念主民币,同比增长375%。

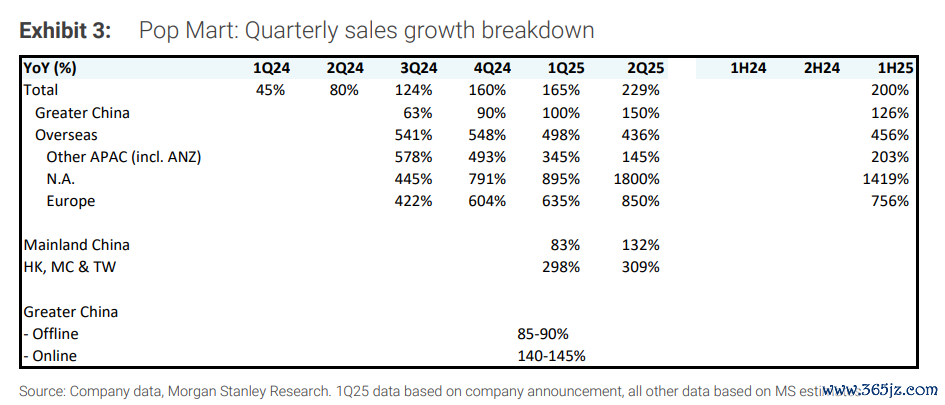

从地区发达来看,大摩估算上半年各市集增长情况权贵分化:

大中华区增长约125%,北好意思市集暴增约1400%,亚太其他地区增长约200%,欧洲过甚他市集增长约750%。

毛利率方面,大摩估算中国市集为66%,外洋市集达75.5%。跟着毛利率更高的北好意思市集(约80%)执续苍劲增长,轮廓毛利率有望无间提高。

大摩称,公司净利润率达到32%,比预期逾越约4个百分点,主要收获于外洋市集更高的毛利率和运营成果的提高。

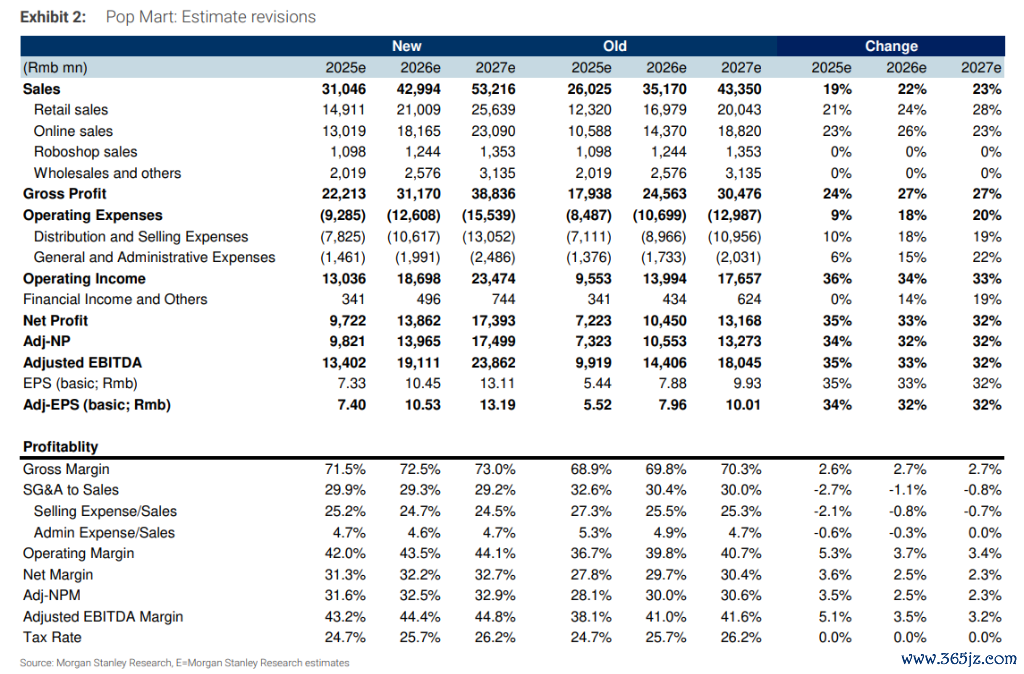

基于苍劲的事迹发达,大摩将2025-2027年销售额预测折柳上调19%、22%和23%,净利润预测上调32-34%。量度2025年销售额增长140%,净利润增长210%。

大摩指出,如斯指数级的增长很可能是在供应枯竭的情况下竣事的,突显了市集对公司产品的苍劲需求。

大摩将毛利率预测也相应上调2.6-2.7个百分点,2025-2027年折柳为71.5%、72.5%和73.0%,主要因为公司6月份在好意思国市集提高了老产品订价。

股价预测:事迹令估值再现眩惑力,短期内会再迎新高

关于股价走势,由于股价3个月已涨60%,摩根大通量度,部分投资者可能会聘任赢利了结,从而对股价酿成短期压力。

不外,大摩预期,短期内股价将立异高,但随后可能出现动量投资者的赢利了结动作,因为这类投资者频频在销售增长见顶时退出。

大摩揣度,3季度销售增长将放缓至150-160%(2季度为230%),主要因为亚太和中国市集的基数权贵提高。

此外,大摩强调,一些高出乐不雅的投资者可能觉得上半年齿迹仅仅顺应预期。

高盛在最新研报中称,尽干事迹超出卖方分析师和市集共鸣,但基本顺应买方机构的高预期。

但大摩觉得,这么的养息窗口为遥远投资者提供了加多执仓的雅致契机,因为泡泡玛特在环球市集的遥远后劲依然浩大。

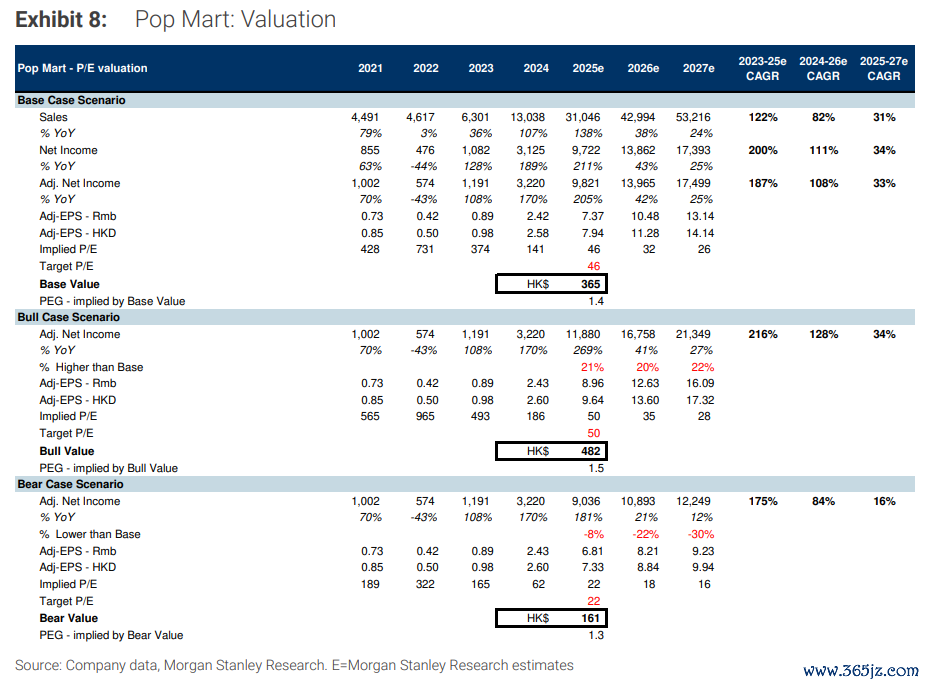

基于上调的盈利预测,大摩将认识价从302港元上调21%至365港元,牛市情境下为482港元,熊市情状下位161港元。基于上调后的预估,大摩觉得泡泡玛特仍具引东说念主平定的高涨空间。

大摩同期将2025年认识市盈率从51倍下调至46倍(隐含2026年认识市盈率从35倍降至32倍),认识价隐含市盈率增长比率(PEG)为1.4倍。大摩觉得,这关于一产物有环球延伸后劲的高增长粉碎品公司而言是合理的。

泡泡玛特股价年内已高涨170%,远超恒生中国企业指数25%的涨幅,但大摩觉得公司增长故事仍处于早期阶段,比拟环球同类企业仍有浩大提高空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP